非貨幣性財(cái)產(chǎn)出資與稅收政策在軟件技術(shù)轉(zhuǎn)讓中的應(yīng)用與指南

在當(dāng)今數(shù)字經(jīng)濟(jì)時(shí)代,軟件技術(shù)轉(zhuǎn)讓作為一種非貨幣性財(cái)產(chǎn)出資方式,逐漸成為企業(yè)資產(chǎn)重組和技術(shù)創(chuàng)新的重要手段。這種出資方式不僅涉及公司法、知識(shí)產(chǎn)權(quán)法等領(lǐng)域,還與稅收政策緊密相關(guān)。本文將系統(tǒng)介紹非貨幣性財(cái)產(chǎn)出資的概念、軟件技術(shù)轉(zhuǎn)讓作為非貨幣性出資的具體形式,以及相關(guān)稅收政策的匯編和解讀。

一、非貨幣性財(cái)產(chǎn)出資概述

非貨幣性財(cái)產(chǎn)出資是指投資者以貨幣以外的財(cái)產(chǎn)形式,如實(shí)物、知識(shí)產(chǎn)權(quán)、土地使用權(quán)等,向企業(yè)注入資本的行為。根據(jù)《公司法》規(guī)定,非貨幣性財(cái)產(chǎn)出資必須滿足可評估、可轉(zhuǎn)讓且法律不禁止的條件。軟件技術(shù)作為知識(shí)產(chǎn)權(quán)的一種,具有明確的財(cái)產(chǎn)屬性和商業(yè)價(jià)值,因此可以作為非貨幣性出資的有效形式。

二、軟件技術(shù)轉(zhuǎn)讓作為非貨幣性出資

軟件技術(shù)轉(zhuǎn)讓是指軟件著作權(quán)、專利權(quán)或技術(shù)秘密等知識(shí)產(chǎn)權(quán)的所有權(quán)或使用權(quán)從一方轉(zhuǎn)移到另一方的過程。在企業(yè)出資中,軟件技術(shù)轉(zhuǎn)讓可以表現(xiàn)為:

- 技術(shù)入股:開發(fā)者以軟件技術(shù)作價(jià)入股新設(shè)或現(xiàn)有企業(yè)。

- 技術(shù)置換:企業(yè)間通過軟件技術(shù)交換股權(quán)或其他資產(chǎn)。

- 技術(shù)出資增資:現(xiàn)有股東或新投資者以軟件技術(shù)增加企業(yè)注冊資本。

軟件技術(shù)作為出資財(cái)產(chǎn)時(shí),需經(jīng)過專業(yè)評估機(jī)構(gòu)進(jìn)行價(jià)值評估,并辦理相關(guān)權(quán)屬變更登記,以確保出資的合法性和真實(shí)性。

三、軟件技術(shù)轉(zhuǎn)讓的稅收政策匯編

稅收政策在軟件技術(shù)轉(zhuǎn)讓中扮演關(guān)鍵角色,直接影響出資成本和收益。以下是主要稅種的政策要點(diǎn):

1. 增值稅

- 政策依據(jù):根據(jù)《財(cái)政部、國家稅務(wù)總局關(guān)于軟件產(chǎn)品增值稅政策的通知》,納稅人銷售自行開發(fā)生產(chǎn)的軟件產(chǎn)品,按13%的稅率征收增值稅,實(shí)際稅負(fù)超過3%的部分實(shí)行即征即退。

- 應(yīng)用場景:在軟件技術(shù)轉(zhuǎn)讓中,如果涉及軟件產(chǎn)品銷售,可享受此政策;若為技術(shù)使用權(quán)轉(zhuǎn)讓,可能適用“技術(shù)轉(zhuǎn)讓”免稅或低稅率優(yōu)惠。

2. 企業(yè)所得稅

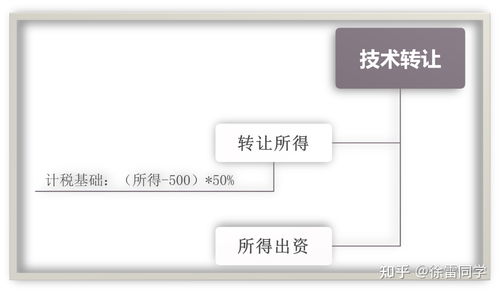

- 政策依據(jù):《企業(yè)所得稅法》及其實(shí)施條例規(guī)定,居民企業(yè)轉(zhuǎn)讓技術(shù)所得,不超過500萬元的部分免征企業(yè)所得稅,超過部分減半征收。

- 應(yīng)用場景:企業(yè)以軟件技術(shù)出資時(shí),若符合“技術(shù)轉(zhuǎn)讓”條件,可享受此稅收優(yōu)惠,降低出資成本。

3. 個(gè)人所得稅

- 政策依據(jù):個(gè)人以非貨幣性資產(chǎn)出資,視同轉(zhuǎn)讓財(cái)產(chǎn),需按“財(cái)產(chǎn)轉(zhuǎn)讓所得”繳納個(gè)人所得稅,稅率為20%。但若符合科技成果轉(zhuǎn)化政策,可能享受分期繳納或稅收減免。

- 應(yīng)用場景:自然人股東以軟件技術(shù)出資時(shí),需評估個(gè)人所得稅負(fù)擔(dān),并合理規(guī)劃出資時(shí)機(jī)。

4. 印花稅

- 政策依據(jù):技術(shù)轉(zhuǎn)讓合同按“技術(shù)合同”類別繳納印花稅,稅率為價(jià)款總額的0.03%。

- 應(yīng)用場景:軟件技術(shù)轉(zhuǎn)讓協(xié)議需繳納印花稅,但若合同金額較小,可能適用免征政策。

四、稅收籌劃與風(fēng)險(xiǎn)提示

在軟件技術(shù)轉(zhuǎn)讓出資中,企業(yè)應(yīng)注重稅收籌劃:

- 合理評估技術(shù)價(jià)值:通過專業(yè)評估確定公允價(jià)值,避免因估值過高或過低引發(fā)稅務(wù)風(fēng)險(xiǎn)。

- 利用稅收優(yōu)惠:積極申請技術(shù)轉(zhuǎn)讓相關(guān)的增值稅、企業(yè)所得稅減免,降低整體稅負(fù)。

- 規(guī)避雙重征稅:在跨境技術(shù)轉(zhuǎn)讓中,注意國際稅收協(xié)定,避免重復(fù)征稅。

需警惕以下風(fēng)險(xiǎn):

- 稅務(wù)合規(guī)風(fēng)險(xiǎn):未及時(shí)申報(bào)或錯(cuò)誤適用稅收政策,可能導(dǎo)致罰款和滯納金。

- 評估爭議風(fēng)險(xiǎn):技術(shù)價(jià)值評估若不被稅務(wù)機(jī)關(guān)認(rèn)可,可能調(diào)整計(jì)稅基礎(chǔ)。

五、結(jié)論

軟件技術(shù)轉(zhuǎn)讓作為非貨幣性財(cái)產(chǎn)出資的一種形式,在促進(jìn)技術(shù)創(chuàng)新和資本流動(dòng)方面具有重要作用。企業(yè)應(yīng)充分理解相關(guān)稅收政策,結(jié)合自身情況優(yōu)化出資結(jié)構(gòu),實(shí)現(xiàn)合規(guī)與效益的雙贏。隨著數(shù)字經(jīng)濟(jì)發(fā)展,相關(guān)政策可能持續(xù)更新,建議企業(yè)及時(shí)關(guān)注最新法規(guī)動(dòng)態(tài),并咨詢專業(yè)稅務(wù)顧問。

如若轉(zhuǎn)載,請注明出處:http://www.ceow.cn/product/8.html

更新時(shí)間:2026-06-19 11:37:38